必要な死亡保障額は?

必要な死亡保障額は?

死亡保険金は、何のためのお金?

生命保険の死亡保険金は、残された家族が生活するための資金となるものです。家族の生計を支えている人(会社員や自営業の夫など)には、遺族が一生暮らしていけるだけの大きな死亡保障を掛けておく必要がありますが、収入の少ない家族(パート勤めの妻や、年金暮らしの親など)や、お子様には、それほど大きな保障は必要ないでしょう。

いくらの保険に入ればいいの?

「多いに越したことはない」という思いからか、必要以上に大きな保障を掛けたくなってしまいます。しかし、そうなると月々に支払う保険料負担も重くなり、家計を圧迫することにもなりかねません。自分の家庭に必要な保障金額を把握し、適正な保険を見極めることが大切です。

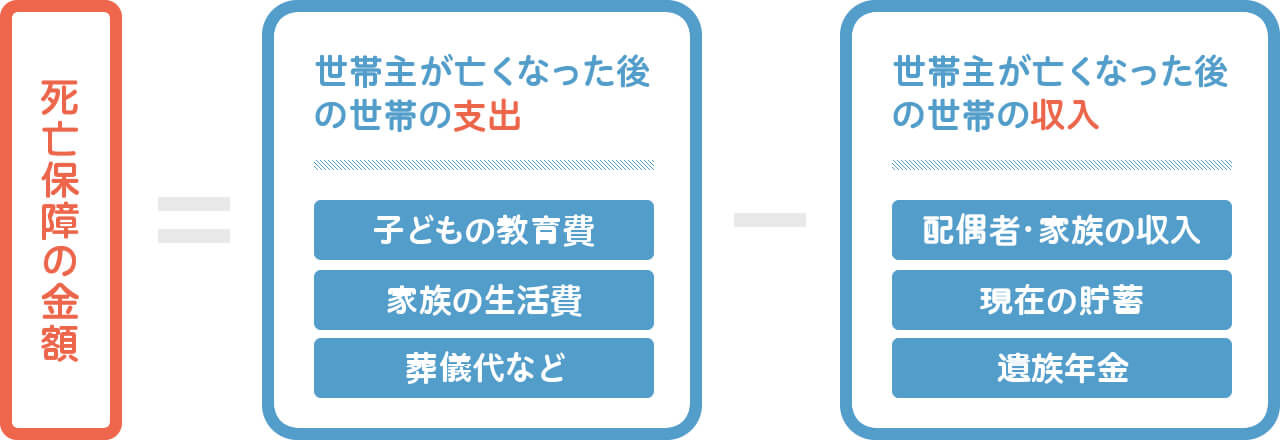

必要な死亡保障金額の算出方法

夫死亡時の死亡保障額例

以下は考え方の例示です。ここで示している死亡保障額例についての詳細はコープ保険サービスへお問い合わせ下さい。

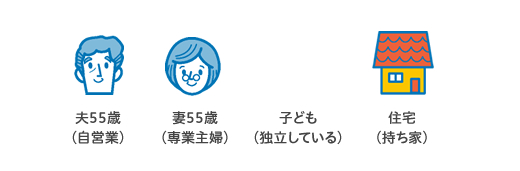

case1妻が専業主婦で持ち家

死亡時必要保障額4,000万円

お子様が小さなときは、独立までの生活費と教育費を計算に入れる必要があります。

case2妻が専業主婦で賃貸

死亡時必要保障額7,700万円

夫死亡後も賃貸住宅に居住される場合は、生涯の家賃を計算に入れる必要があり、必要保障額が大きくなります。

case3自営業、妻が専業主婦で持ち家

死亡時必要保障額6,400万円

国民年金加入の場合は、遺族年金の支給金額が厚生年金加入の場合に比べて少なくなるので、必要保障額が少し大きくなります。

case4共働き世帯

死亡時必要保障額300万円

共働きで夫が死亡後も妻の収入で生計の維持が可能な場合は、必要保障額は葬儀費用等の準備程度となり、大きな死亡保障は基本的に必要ありません

case5壮年夫婦

死亡時必要保障額580万円

お子様が独立後は、必要保障額は少なくなってきます

case6リタイア後

死亡時必要保障額200万円

夫死亡後は妻に遺族年金が支給されます。相続対策等で保険準備の必要がない場合は、大きな死亡保障は基本的に必要ありません

※妻が専業主婦の場合、夫の死亡後も職に就かない場合を想定しています。

仕事を持つ場合は、その後の所得分を死亡保障額から差し引きます。

※「共働き世帯」は、妻がフルタイムで働き、夫と同等の収入があり、定年まで働く場合を想定しています。

※住宅が持ち家の場合は、団体信用生命保険に加入していることを前提としています。

※どのケースも、貯蓄額については勘案していません。

死亡保障額は、その後の暮らしに必要な金額を目安に。

入りすぎないよう、適正な死亡保障額を把握しましょう。

![]()

コープ保険サービスでは、複数の保険会社の中から、一人ひとりにぴったりのものをお選びいただけます。